Wirtschaftliche Abkühlung verschafft angespannten Büromärkten ab 2020 etwas Luft

- Wachstumsdelle beim BIP und graduell sinkendes Bürobeschäftigtenwachstum bringen 2020 leichte Entspannung für Bürovermietungsmärkte

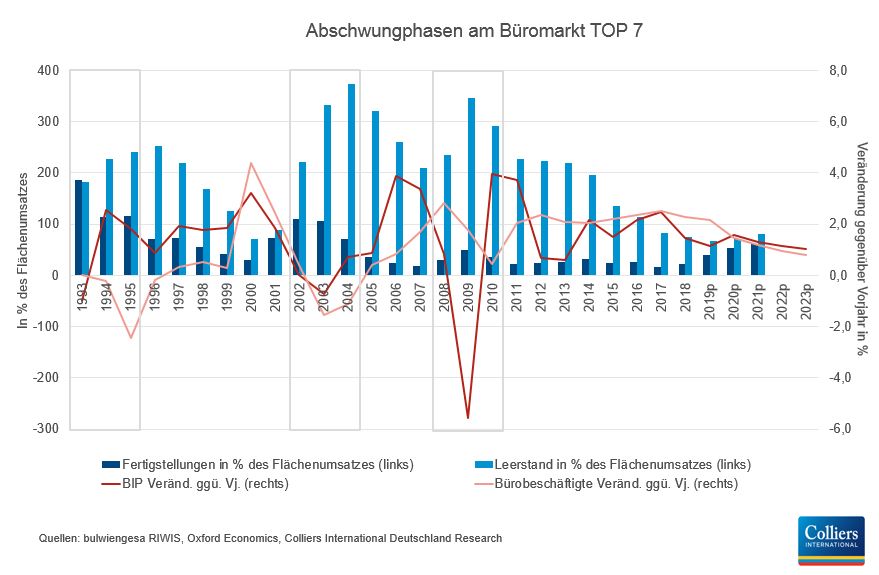

- Langfristvergleich mit vergangenen Abschwungphasen bestätigt aktuellem Zyklus krisenrobustes Verhältnis von Fertigstellungs- und Leerstandsvolumina

München, 12. Juni 2019 – Der von den USA vorangetriebene Handelskonflikt mit China und Mexiko, der auch weitere Restriktionen im Handel mit Europa befürchten lässt, verstärkt derzeit die Sorgen um eine deutliche Abkühlung der globalen Wirtschaftsleistung. Vor allem die Folgen für Schwellen- und Entwicklungsländer sind gravierend und werden eine weitere Abwärtsspirale nach sich ziehen. Berechnungen der Bundesbank gehen davon aus, dass die bereits in Kraft getretenen Strafzölle Amerikas und Chinas den Welthandel um ein Prozent ausgebremst haben, im Laufe des Jahres sogar um 1,5 Prozent reduzieren könnten. Nach aktuellen Schätzungen des Internationalen Währungsfonds (IWF) wird sich das Wachstum des Welt-BIP im Jahr 2020 allein wegen der neuen Zollbarrieren mit China um 0,5 Prozent verlangsamen. Die Notenbank FED reagiert bereits mit einer Abkehr von der im vergangenen Jahr forcierten Politik steigender Leitzinsen. Aktuell wird für 2019 von keiner Zinsanhebung ausgegangen, stattdessen aber eine erneute Senkung der Zinsen in Aussicht gestellt, sollte in den USA die Wirtschaft schrumpfen. Diese Ankündigung ist als eine Art Frühindikator für einen bevorstehenden Wirtschaftsabschwung zu deuten, die Nervosität an den Aktienmärkten ein weiterer. Zusätzlich liefern das Brexit-Chaos sowie die hohen Staatsschulden in Italien, aber auch in Frankreich, Belgien und Zypern Anlass für sinkende Wachstumsprognosen in der Euro-Zone. Die der EZB wurde für 2020 jüngst um 0,2 Prozentpunkte auf 1,4 Prozent reduziert, eine Verschiebung der Zinswende auf frühestens Mitte nächsten Jahres verschoben.

Trotz Abkühlung bleibt deutsche Wirtschaft im Wachstumsmodus

Wolfgang Speer, Head of Office & Occupier Services bei Colliers: „An Deutschland als einer der führenden Exportnationen wird diese Entwicklung nicht spurlos vorbeigehen. Wir gehen dennoch von einer fortgesetzten Wachstumsphase aus. Die Gemeinschaftsprognose der Wirtschaftsforschungsinstitute und die Annahmen der Bundesregierung gehen – nach einem spürbaren Rückgang des BIP-Wachstums für 2019 auf 0,8 bzw. 0,5 Prozent – von 1,8 bzw. 1,5 Prozent für 2020 aus. Damit befinden wir uns – dank einer vom Niedrigzinsniveau angekurbelten robusten Binnenkonjunktur – weiter im Wachstumsmodus, auch wenn der Gegenwind zugenommen hat.“

Kapazitätsengpässe schränken Büromärkte zunehmend ein

Neben den exogenen wachstumsbremsenden Risiken werden zunehmend auch die Auswirkungen des mittlerweile über zehn Jahre andauernden Wirtschaftsaufschwungs spürbar. Speer mit Blick auf die Büromärkte: „Die Auslastung der Kapazitäten, zu denen auch die ´Produktionsfaktoren´ Arbeit und Immobilien zählen, hat einen sehr hohen Grad erreicht. Der Arbeitsmarkt mit seiner historisch niedrigen Arbeitslosenquote nähert sich allmählich der Vollbeschäftigung. Folgerichtig wird sich das Bürobeschäftigtenwachstum, das selbst während der schweren Rezession 2009 bei 1,8 Prozent und im Aufschwung seither bei jährlich mindestens 2 Prozent lag, laut Prognose von bulwiengesa verlangsamen – wohlgemerkt verlangsamen, nicht schrumpfen! Angesichts der hohen Flächenauslastung an den Büromärkten, die sich in einer seit 2010 rückläufigen Leerstandsreserve bemerkbar macht und in den TOP 7 bei einer Quote von 3 Prozent angekommen ist, ist die in der Dynamik ausgebremste Nachfragentwicklung aus Sicht der stark angespannten Mietmärkte positiv zu werten. Das gilt auch bezüglich der aktuell zu beobachtenden Ausdehnung der Fertigstellungspipeline.“

Gibt es Parallelen zu ähnlichen Situationen in der Vergangenheit?

Vor dem Platzen der dotcom-Blase Anfang der 2000 beliefen sich über alle TOP 7 hinweg die jährlichen Flächenneuzugänge im Schnitt auf rund 87 Prozent des Flächenumsatzes. Während der beiden Abschwünge Mitte der 90er Jahre sowie Anfang der 2000er lag das jährliche Angebotswachstum neuer Flächen wegen der mangelnden Nachfrage deutlich über dem Flächenumsatz. Als Lehre aus der Krise gelangten ab Mitte 2000 angesichts geringerer Fertigstellungsvolumina im Mittel nur noch 32 Prozent des zeitgleich registrierten Flächenumsatzes an den Markt. Auch während der stärksten Rezession 2008/2009 lag der Anteil mit knapp 40 Prozent kaum darüber, in der seitdem anhaltenden Boomphase mit lediglich 24 Prozent wider Erwarten sogar deutlich darunter. Speer: „Wenn jetzt für 2020/21 mit knapp 50 Prozent erstmals eine Rückkehr zu einem leicht höheren Wert zu beobachten ist, ist dies angesichts eines über Jahre aufgebauten Nachholbedarfs plus dem Mehrbedarf für eine weiter wachsende Zahl Bürobeschäftigter immer noch als gering anzusehen.“

Auch hier wurde der seit der Abschwungphase Mitte der 90er Jahre über alle sieben Bürozentren kumulierte Leerstand im Verhältnis zur Flächennachfrage betrachtet: Ergebnis: Nur vor dem Platzen der dotcom-Blase war der Stand zum Ende der Boomphase ähnlich niedrig wie heute. Angesichts des damaligen Höhenflugs beim Bürobeschäftigtenwachstum waren die Nachfragerückgänge an den Büromärkten heftiger als im vorherigen bzw. nachfolgenden Zyklus, der Leerstand wuchs während der Krise auf mehr als das Dreifache des Jahresflächenumsatzes an. Bevor dieser Überhang in den Folgejahren abgebaut werden konnte, folgte schon die schwere Rezession von 2009.

Fazit und Ausblick

„Allein die Länge des aktuellen Wirtschaftsaufschwungs und die anhaltend zu geringen Neubauten lassen den grundsoliden Zustand des derzeitigen Bürozyklus erkennen. Blasengetriebene Übertreibungen sind nicht auszumachen – weder auf der Angebots- noch auf der Nachfrageseite. Einem Anstieg des Leerstandes, den wir ab 2020 erwarten, sollten wir alle nicht nur gelassen, sondern in gewisser Weise auch positiv entgegen, da sie einer notwendigen Normalisierung der Marktbedingungen entspricht. Daher erwarten wir auch keine große Veränderung bei den Mieten, die weiterhin von den in der Grundtendenz engen Märkten stabil bis positiv tendieren“, resümiert Speer.

Weitere Informationen zu Colliers Deutschland:

Die Immobilienberater von Colliers Deutschland sind an den Standorten in Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, Leipzig, München, Stuttgart und Wiesbaden vertreten. Das Dienstleistungsangebot umfasst die Vermietung und den Verkauf von Büro-, Gewerbe-, Hotel-, Industrie-, Logistik- und Einzelhandelsimmobilien, Fachmärkten, Wohnhäusern und Grundstücken, Immobilienbewertung, Consulting sowie die Unterstützung von Unternehmen bei deren betrieblichem Immobilienmanagement (Occupier Services). Weltweit ist die Colliers Group Inc. (Nasdaq: CIGI) (TSX: CIGI) mit rund 14.000 Experten in 68 Ländern tätig. Für aktuelle Informationen von Colliers besuchen Sie www.colliers.de/newsroom oder folgen uns bei Twitter @ColliersGermany, Linkedin und Xing.

Ansprechpartner:

Wolfgang Speer

Head of Office & Occupier Services Germany

Colliers International Deutschland GmbH

T +49 89 540 411-200

[email protected]

www.colliers.de

Martina Rozok

ROZOK GmbH

T +49 30 400 44 68-1

M +49 170 23 55 988

[email protected]