Internationales Kapital prägt deutschen Investmentmarkt im großvolumigen Marktsegment

- Dritte Colliers-Analyse zu Umfang und Risikoprofil internationaler Kapitalströme mit Ziel Deutschland liegt vor

- Cross-Border-Kapital trotzt leichtem Rückgang auf weiter hohem Niveau

- Ungebrochen rege Investmenttätigkeit ausländischer Käufer im großvolumigen Marktsegment

- EMEA im Vorjahresvergleich erneut einzige Weltregion mit gestiegenem Anlagevolumen

- Aus APAC-Region wird angesichts großvolumiger Pipeline-Deals bis Jahresende noch positive Wachstumsrate erwartet

- APAC agiert weiter stark risikoavers, Amerikas und EMEA mit diversifiziertem Risikoprofil

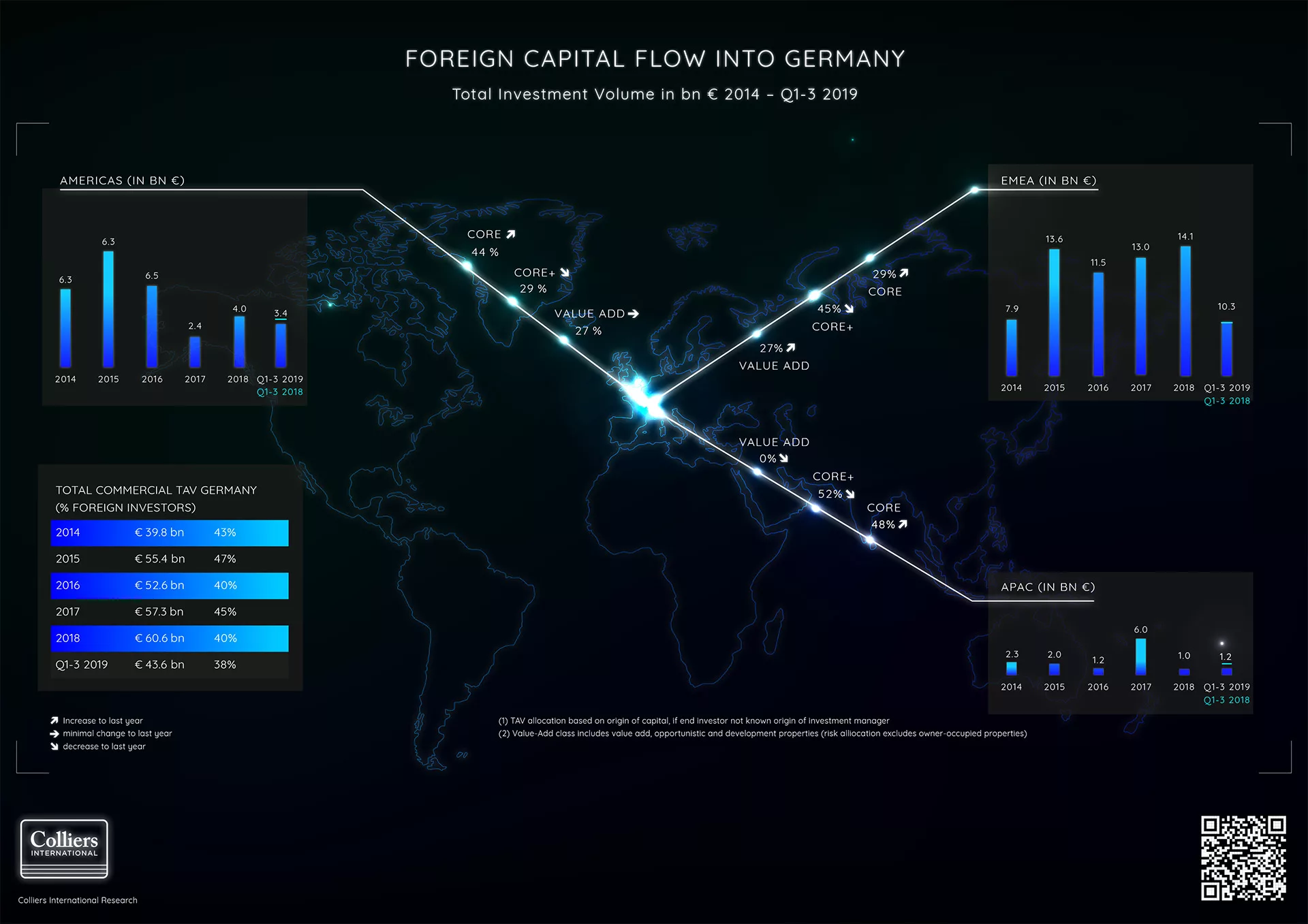

Frankfurt/Main, 22. November 2019 – Nach Angaben von Colliers wurden in den ersten neun Monaten dieses Jahres 43,6 Milliarden Euro in deutsche Gewerbeimmobilien investiert. Damit wurde der Vorjahresrekordwert für diese Berichtsperiode um fünf Prozent übertroffen. Mit 18,7 Milliarden Euro handelt es sich um das zweitbeste Einzelquartalsergebnis aller Zeiten – nur einmal, während des Jahresendspurts im vierten Quartal 2016, lag das Volumen mit 20,2 Milliarden Euro darüber. Matthias Leube, CEO bei Colliers Deutschland: „Angesichts der immer noch prall gefüllten Dealpipeline steuern wir auf eine weitere Jahresendrallye zu. Stand heute werden wir unter Berücksichtigung zahlreicher, seit langem am Markt gehandelter Großdeals mit hoher Wahrscheinlichkeit nicht nur erneut die 60-Milliarden-Euro-Marke beim Transaktionsvolumen am Jahresende einstellen, sondern sogar den Vorjahresrekord von rund 61 Milliarden Euro übertreffen. Diese Entwicklung wird 2020 in die Verlängerung gehen und den Markt erneut in die Nähe der hohen Benchmark führen.“

Insgesamt verfestigte sich der Anteil ausländischer Investoren in den ersten neun Monaten des Jahres auf rund 38 Prozent und lag mit 16,4 Milliarden Euro nur um zwei Prozent unter dem Vorjahresniveau. Vor allem bei Landmark-Deals und Großportfolien war ausländisches Kapital stark vertreten.

Immobilieninvestitionen aus EMEA steigen weiter an

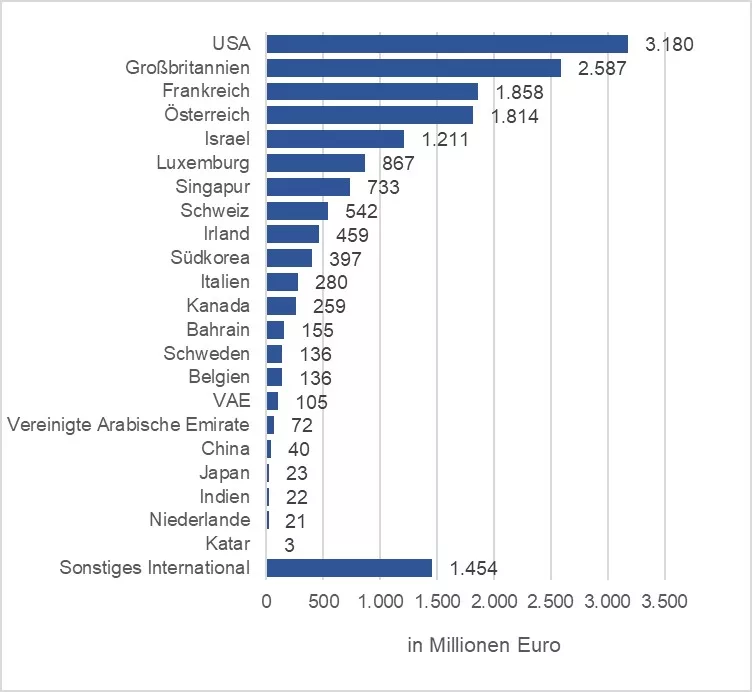

Betrachtet man die Kapitalströme hinsichtlich der Weltregion, aus der sie stammen, steht EMEA (Europa, Naher Osten, Afrika) weiterhin an der Spitze. Gut zwei Drittel des nach Deutschland fließenden ausländischen Kapitals bzw. rund ein Viertel des gesamten, in den ersten neun Monaten des Jahres hierzulande registrierten Transaktionsvolumens stammen von dort. Das Anlagevolumen von 10,3 Milliarden Euro entspricht einer dreiprozentigen Steigerung gegenüber dem Vorjahr, womit EMEA als einzige Vergleichsregion ein positives Wachstum verzeichnete. Treiber dieser Entwicklung waren insbesondere Großbritannien, das mit 2,6 Milliarden Euro bzw. sechs Prozent Marktanteil auf Platz 1 unter den europäischen Anlegernationen lag, sowie Frankreich mit 1,9 Milliarden Euro bzw. vier Prozent Marktanteil. Investoren aus beiden Ländern steigerten ihre Anlagesumme im Vorjahresvergleich um gut 50 Prozent. Auf Platz drei lag Österreich mit 1,8 Millionen Euro und ebenfalls rund vier Prozent Marktanteil.

„Die jeweils größten Deals aus Österreich und Frankreich stehen dabei für einen neuen Investmenttrend, der vor dem Hintergrund eines von Angebotsknappheit und Liquiditätsschwemme befeuerten Marktes an Bedeutung gewinnen wird: Investoren übernehmen und beteiligen sich an Immobilienbestandshaltern mit großen Portfolien. So geschehen bei der zweistufigen, mehrere Milliarden schweren Übernahme des Kaufhof-Portfolios der kanadischen Hudson’s Bay Company und deren Joint Venture Partnern durch die österreichische Immobilien AG Signa oder dem 13-prozentigen Einstieg von PSA bei Signa Prime. Als direkte Immobilientransfers im klassischen Sinne sind der Verkauf von Siemens Legoland an die mit israelischem Geld operierende Immobilien AG Aroundtown sowie der Kauf des Logistikportfolios Ypsilon durch eine Anlegergruppe um Greenoak hervorzuheben.

Christian Kadel, Head of Capital Markets bei Colliers: „Gerade der letztgenannte Deal zeigt: Großbritannien mit seinen global agierenden Kapitalsammelstellen wird weiterhin als das Einfalltor von Immobilieninvestoren nach Europa genutzt, von wo aus die weitere Platzierung vorgenommen wird. Deutschlands Status als sicherer Hafen hat nicht zuletzt angesichts des Brexits an Bedeutung hinzugewonnen. Zudem bleiben auf dem europaweiten Höhepunkt des aktuellen Investmentzyklus deutsche Objekte in den sieben Hochburgen trotz des erreichten hohen Preisniveaus gegenüber anderen westeuropäischen Weltmetropolen, insbesondere gegenüber Paris, kompetitiv. Verantwortlich für die hohe Dynamik innereuropäischer Cross-Border-Investments sind im Wesentlichen der hohe Liquiditätsdruck sowie die geringen Kapitalkosten als Folge der anhaltenden Niedrigzinspolitik der EZB.“

Um eine auskömmliche Rendite zu erwirtschaften, gehen EMEA-stämmige Anleger dabei stärker ins Risiko als ihre Mitstreiter aus dem asiatischen Raum. Kadel weiter: „So beobachten wir insgesamt bei der Verteilung des Kapitals auf die einzelnen Risikoklassen eine deutlich ausgeglichenere Allokation, bei der der Schwerpunkt mit 45 Prozent im Core-Plus-Segment liegt, gefolgt von 29 Prozent im Core-Segment. Mit 27 Prozent ebenfalls bedeutsam ist das Segment Value-Add/Opportunistic. Zum Vergleich: Bei den Investoren aus dem asiatisch-pazifischen Raum wurde im Jahresverlauf 2019 keine nennenswerte Transaktion in dieser Risikokategorie registriert.“

USA bleiben trotz rückläufigem Anlagevolumen stärkste Einzelnation

Mit einem Minus von 15 Prozent setzt die Region Americas ihre rückläufige Entwicklung ein weiteres Jahr in Folge fort. Während sich kanadische Kapitalgeber mit 260 Millionen Euro im Jahresverlauf rarmachten, blieben die USA die größte Käufernation in Deutschland überhaupt mit 3,2 Milliarden Euro, bzw. 7,3 Prozent Markanteil. „Die anziehenden Immobilienrenditen in den USA für sich genommen ließen eigentlich einen deutlich stärkeren Rückzug US-amerikanischer Investoren aus Deutschland erwarten. Hier macht sich aber unter anderem die positive Wirkung von Hedging-Kosten angesichts des schwächeren Euro-Dollar-Kurses bemerkbar, der für amerikanische Anleger Immobilieninvestitionen jenseits des Atlantiks weiter lukrativ macht“, so Kadel. Bezüglich des Risikoprofils machen Core- und Core-Plus-Investments mit 73 Prozent das Gros aus. Wie bei EMEA-Cross-Border-Investments ist allerdings der Anteil von Value-Add-Investments gegenüber dem Vorjahr auf 27 Prozent gestiegen. Bevorzugt werden Büroobjekte in den TOP 7 des Landes. Zu den bedeutendsten Transaktionen zählen der Kauf der Berliner Objekte Oberbaum -City durch Blackstone und der Projektentwicklung B:Hub durch JP Morgan sowie des Münchener Objektes Fritz9.

Hedging-Prämie plus Sicherheitsorientierung locken APAC-Investoren

Weiterhin stark sicherheitsorientiert agieren Investoren der Region APAC, bestehend aus den asiatischen Ländern und den Pazifikstaaten, wo das komplette Anlagevolumen dieses Jahres in Objekte der Kategorie Core/Core-Plus floss.

Volumenmäßig spielte die Region im Jahresverlauf mit einem Anlagevolumen von 1,2 Millionen Euro und einem Minus von 37 Prozent gegenüber der Vorjahresperiode eine geringe Rolle. So kontrolliert und begrenzt China weiterhin großvolumige Immobilieninvestments außerhalb der eigenen Landesgrenzen. Kadel: „Unter den asiatischen Ländern stehen nunmehr Singapur mit 730 Millionen Euro und Südkorea mit 400 Millionen Euro an der Spitze. Hier spielt sowohl die im Vergleich zum Herkunftsland höhere Rentabilität von Immobilieninvestments nach Finanzierungskosten als auch die Gelegenheit eine Rolle, über vorteilhaftes Währungs-Hedging die Gesamtrendite des Investments zu erhöhen. Angesichts eines schwächeren, von lockerer Geldpolitik geprägten Euros und der geringen Fremdfinanzierungskosten ist in den folgenden Monaten ein zunehmender Kapitalzufluss aus dem asiatisch-pazifischen Raum Richtung Europa und damit auch nach Deutschland zu erwarten.“ Größte Transaktion des Jahres war der Erwerb des Münchener Büroobjektes Ludwig durch KanAm für Pacific Eagle, ein Family Office aus Singapur, im mittleren dreistelligen Millionen Euro Bereich.

Ausblick: Substanzieller Beitrag ausländischer Investoren für starken Jahresabschluss am deutschen Investmentmarkt

Leube: „Auf dem Weg zum neuerlichen Rekord beim Transaktionsvolumen werden ausländische Investoren auch in den letzten drei Monaten des Jahres einen bedeutenden Beitrag leisten. Weitere großvolumige Portfolien und Landmark-Objekte unter Beteiligung internationalen Kapitals sind kurz vor Unterschriftsreife, die vor allem die Ergebnisse in den TOP 7 stark befeuern werden.“

Weitere Informationen zu Colliers Deutschland:

Die Immobilienberater von Colliers Deutschland sind an den Standorten in Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, Leipzig, München, Nürnberg, Stuttgart und Wiesbaden vertreten. Das Dienstleistungsangebot umfasst die Vermietung und den Verkauf von Büro-, Gewerbe-, Hotel-, Industrie-, Logistik- und Einzelhandelsimmobilien, Fachmärkten, Wohnhäusern und Grundstücken, Immobilienbewertung, Finanzierungsberatung, Consulting sowie die Unterstützung von Unternehmen bei deren betrieblichem Immobilienmanagement (Occupier Services). Weltweit ist die Colliers Group Inc. (Nasdaq: CIGI) (TSX: CIGI) mit rund 14.000 Experten in 68 Ländern tätig. Für aktuelle Informationen von Colliers besuchen Sie www.colliers.de/newsroom oder folgen uns bei Twitter @ColliersGermany, Linkedin und Xing.

Ansprechpartner:

Matthias Leube MRICS

Chief Executive Officer Germany

Colliers International Deutschland GmbH

T +49 69 719 192-0

[email protected]

Christian Kadel FRICS

Head of Capital Markets Germany

Colliers International Deutschland GmbH

T +49 69 719 192-0

[email protected]

Susanne Kiese

Head of Research Germany

Colliers International Deutschland GmbH

T +49 211 86 20 62-0

[email protected]

www.colliers.de

Martina Rozok

ROZOK GmbH

T +49 30 400 44 68-1

M +49 170 23 55 988

[email protected]