Colliers: Starker Vorjahresauftakt noch übertroffen

— Nochmals Steigerung des Flächenumsatzes gegenüber bereits starkem Vorjahresauftakt

— Leerstandsquote der TOP 7 auf 5,4 Prozent gesunken

— Spitzenmieten konsolidieren auf hohem Niveau

Düsseldorf/München, 5. April 2016 – Der Aufschwung an den sieben größten deutschen Büromärkten konnte nach Angaben von Colliers im ersten Quartal 2016 weiter an Fahrt hinzugewinnen. Mit einem Flächenumsatz von 794.000 Quadratmetern wurde das bereits starke Ergebnis des Vorjahresauftaktes nochmals um 8,3 Prozent übertroffen.

Susanne Kiese, Head of Research bei Colliers Deutschland: „Beflügelt durch die anhaltend positive Beschäftigtenentwicklung in Deutschland war auch die Nettoabsorption von 1,3 Millionen Quadratmetern in den vergangenen 12 Monaten erneut sehr hoch. Angesichts der derzeit eher schwachen Investitionstätigkeit deutscher Unternehmen scheint der Höhepunkt an zusätzlichen Flächenbedarfen, die über Flächentausch hinausgehen und somit die wahre Vermietungsleistung an den Märkten widerspiegeln, noch nicht erreicht.“

Berlin bestätigt hohe Gunst bei Büronutzern

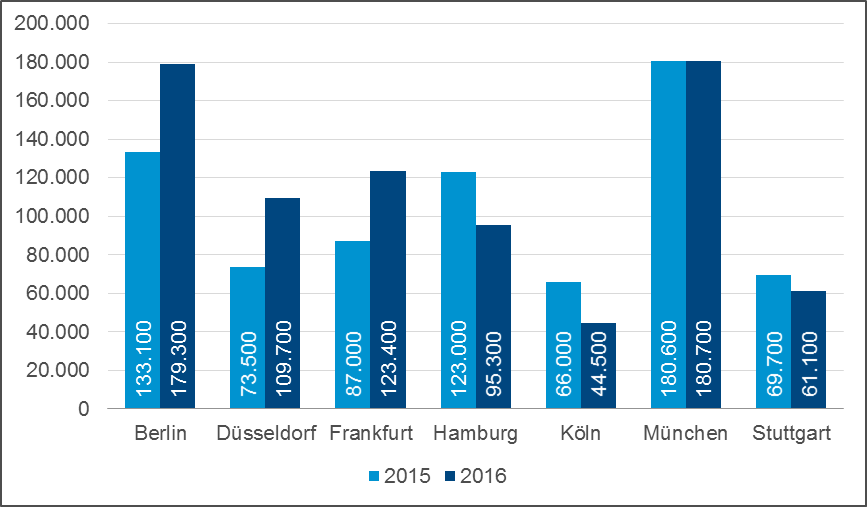

Die größten Flächenumsätze des ersten Quartals 2016 wurden mit jeweils circa 180.000 Quadratmeter in München und Berlin erzielt. „In der Hauptstadt betrug das Plus gegenüber dem ersten Quartal des Vorjahres rund 35 Prozent. Damit bestätigt die Spreemetropole, die im Gesamtjahr 2015 die Spitzenposition unter den TOP 7 einnahm, in der Gunst der Büronutzer weiter ganz oben zu stehen“, beobachtet Peter Bigelmaier, Head of Office Letting bei Colliers Deutschland.

München bestätigt sein gutes Ergebnis von vor einem Jahr. Insgesamt fünf Verträge mit über 5.000 Quadratmeter kamen in den ersten drei Monaten dieses Jahres zum Abschluss, darunter zwei von Eigennutzern. Mit 12.100 Quadratmeter stellt die Anmietung von MorphoSys im ehemaligen Imtech-Haus in Planegg westlich von München den größten Deal dar.

In Frankfurt fiel der Jahresstart beim Flächenumsatz mit einem deutlichen Plus von 42 Prozent auf 123.400 Quadratmeter im Vorjahresvergleich ebenfalls positiv aus. Auch die Steigerung bei der Anzahl der Vertragsabschlüsse um 19 Prozent ist auf eine breite Nachfrage zurückzuführen, die von allen Flächensegmenten getragen wurde. Während im letzten Jahr nur ein Deal über 10.000 Quadratmeter festzustellen war, wurden in diesem Jahr schon vier Abschlüsse in dieser Größenkategorie verzeichnet, darunter die Anmietung der Europäischen Zentralbank im Japan Center mit über 17.800 Quadratmeter.

Mit einer Steigerung des Flächenumsatzes um fast 50 Prozent auf rund 110.000 Quadratmeter fiel der Vergleich zur Vorjahresperiode in Düsseldorf am positivsten aus. Dieses Ergebnis ist unter anderem auf den Großabschluss von Uniper über 28.000 Quadratmeter in einer Projektentwicklung im Teilmarkt Hafen zurückzuführen. Ohne diesen Großvertrag zum Jahreswechsel läge das Ergebnis immerhin noch 12 Prozent über dem Vorjahreswert. Dafür sorgten die guten Flächenumsätze über alle Größenklassen hinweg.

Hamburg verfehlte nur knapp die 100.000-Quadratmeter-Marke und blieb damit hinter dem sehr starken Jahresauftakt von 2015 um 23 Prozent zurück. Dabei konnte das geringe Fertigstellungsvolumen die hohe Nachfrage nach Neubauflächen nur bedingt befriedigen, die Rahmenbedingungen für spekulativ errichtete Flächen dementsprechend vielversprechend.

Der Stuttgarter Bürovermietungsmarkt verzeichnete zu Jahresbeginn mit insgesamt 76 Abschlüssen und einer Umsatzleistung von 61.100 Quadratmeter eine hohe Anmietungsaktivität, worüber das Minus gegenüber dem sehr starken Jahresauftakt 2015 von 12 Prozent nicht hinwegtäuschen soll. Der Anteil der Eigennutzer lag auf äußerst niedrigem Niveau. Traditionell war eine hohe Nachfrage nach kleineren Einheiten bis 500 Quadratmeter in den innerstädtischen Teilmärkten festzustellen. Großnutzer hingegen mieteten aufgrund der begrenzten Verfügbarkeit größerer Flächeneinheiten vornehmlich in der Peripherie.

Einen vergleichsweise geringen Flächenumsatz erzielte Köln mit 44.500 Quadratmeter. Hier reduzierte sich der Flächenumsatz im Vorjahresvergleich um rund ein Drittel.

Kurzfristig verfügbare Flächenreserven vielerorts stark eingeschränkt

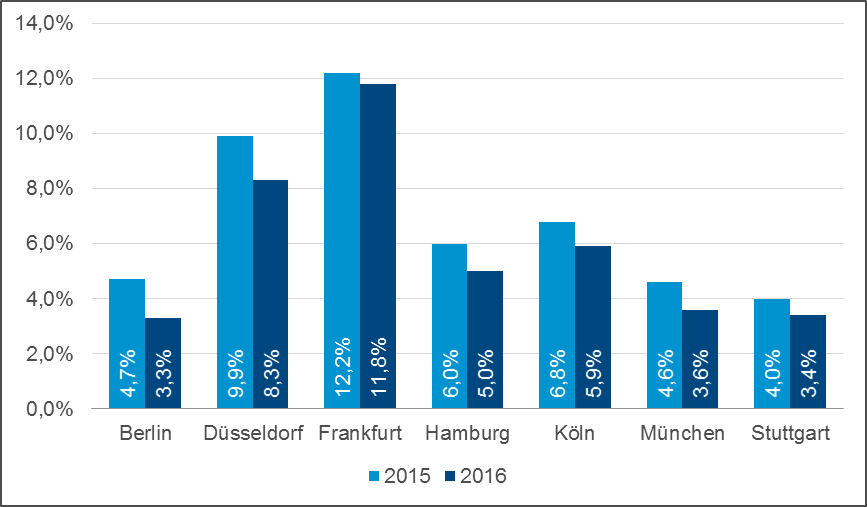

Der Rückgang des Büroflächenleerstands setzte sich in allen untersuchten Städten angesichts reger Flächennachfrage bei weiterhin nur moderater Neubautätigkeit fort. Das Volumen leerstehender Flächen betrug Ende März 2016 noch 4,8 Millionen Quadratmeter, was einer Leerstandsquote von 5,4 Prozent entspricht. Damit schränkt sich bereits heute für Mietinteressenten ab 5.000 Quadratmeter in nachgefragten Lagen zahlreicher Büromärkte die Möglichkeit ein, geeignete Flächen zu finden. Insgesamt standen in den TOP 7-Städten kurzfristig 921.000 Quadratmeter bzw. 16 Prozent weniger Flächenreserven zur Verfügung als noch vor einem Jahr.

„In Berlin, wo die Flächenvakanz binnen Jahresfrist mit 30 Prozent am stärksten sank und mit 3,3 Prozent die niedrigste Leerstandsquote der größten deutschen Büromärkte anzutreffen ist, wird es zunehmend schwieriger, selbst kleinflächige Flächengesuche adäquat zu bedienen“, so Bigelmaier.

In den meisten anderen Städten zeichnet sich eine ähnliche Situation ab. Auch in Stuttgart und München lag die Leerstandsquote im ersten Quartal unterhalb der Marke von 4 Prozent. In der Schwabenmetropole reduzierte sich die Quote in den letzten 12 Monaten um 60 Basispunkte auf 3,4 Prozent, in der bayerischen Landeshauptstadt um 100 Basispunkte auf 3,6 Prozent. In gleicher Größenordnung sank die Zahl in Hamburg auf 5,0 Prozent und somit unter dem errechneten Schnitt der untersuchten Bürozentren.

Demgegenüber liegt die Quote in Düsseldorf mit 8,3 Prozent über dem Schnitt der Vergleichsstädte, ist aber auch hier aufgrund guter Flächenumsätze sowie Flächenumwidmungen deutlich gesunken. In der Nachbarstadt Köln reduzierte sich die Kennziffer auf 5,9 Prozent. Frankfurt bleibt bei der Leerstandsrate mit 11,8 Prozent im zweistelligen Bereich und verfügt weiterhin über mehr als eine Million Quadratmeter vakanter Bürofläche. Aber auch hier wurden rund 100.000 Quadratmeter Leerstand abgebaut.

Anstieg der Spitzenmieten kommt angebotsbedingt vorerst zum Stillstand

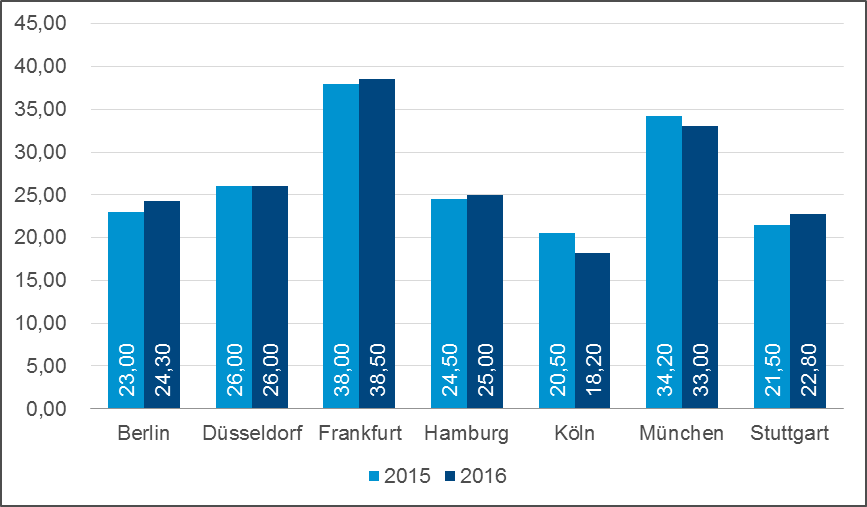

Nach einem zum Teil deutlichen Anstieg der Spitzenmieten im Verlauf der zweiten Jahreshälfte 2015 ist die Entwicklung an den meisten Standorten auf dem erreichten hohen Niveau zum Stillstand gekommen. Danach liegt Frankfurt mit 38,50 Euro pro Quadratmeter weiterhin am oberen Ende der Preisspanne, Köln mit 18,20 Euro pro Quadratmeter am unteren Ende. Angesichts der festgestellten Nachfrageausweitung zum Jahresbeginn 2016 lässt sich die Konsolidierung der Höchstmieten insbesondere mit dem mangelnden Angebot an neuen Flächen im Hochpreissegment erklären. Diese Situation führte bereits im fünften Quartal hintereinander in Düsseldorf zu einer Stagnation, in München sogar zu einer Abnahme der Spitzenmieten. Auch in Köln erklärt sie den Rückgang der Top-Miete.

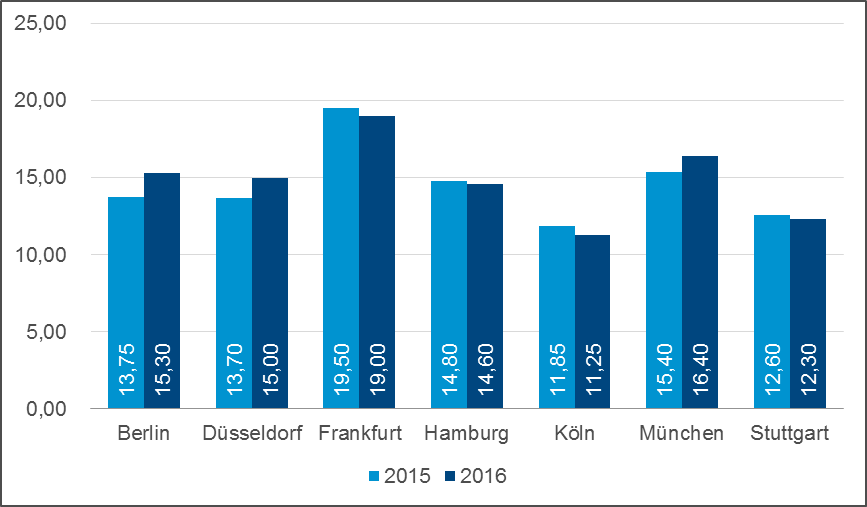

Im Gegensatz dazu tendierten die Durchschnittsmieten in den untersuchten Bürozentren uneinheitlich. In Berlin, Düsseldorf und München stiegen diese im Verlauf der letzten 12 Monate um 11,3 Prozent, 9,5 Prozent bzw. 6,5 Prozent. An diesen Standorten verschiebt sich mangels Angebotsreserven in Topobjekten die Nachfrage zugunsten älterer Bestandsflächen an dezentralen Standorten. In Frankfurt mit dem größten Potenzial an Ausweichflächen hingegen gaben die Durchschnittsmieten um 2,6 Prozent nach. Auch in Stuttgart und Hamburg sanken sie leicht um 2,4 Prozent bzw. 1,4 Prozent, am stärksten in Köln mit 5,1 Prozent.

Ausblick: Positiver Jahresauftakt lässt überdurchschnittliches Gesamtjahr erwarten

„Nach dem positiven Jahresauftakt deutet alles auf eine gute Performance der deutschen Bürovermietungsmärkte im Gesamtjahr 2016 hin. Der bislang auf den Konsum gestützte Wirtschaftsaufschwung könnte bei stärkerer Belebung von Unternehmensinvestitionen noch weitere Nachfrageimpulse für Büroflächen freisetzen“, so Kiese. Eine Wiederholung des starken Flächenumsatzes von 2015 mit rund 3,5 Millionen Quadratmeter wäre damit möglich. Wie auch auf dem Investmentmarkt könnte allerdings die Angebotsentwicklung einen entscheidenden Engpassfaktor darstellen.

Deutsche Büromärkte im Vergleich (jeweils Q1)

| Berlin | Düsseldorf | Frankfurt | Hamburg | Köln | München | Stuttgart | |

|---|---|---|---|---|---|---|---|

| Flächenumsatz 2016 in m² | 179.300 | 109.700 | 123.400 | 95.300 | 44.500 | 180.700 | 61.100 |

| Flächenumsatz 2015 in m² | 133.100 | 73.500 | 87.000 | 123.000 | 66.000 | 180.600 | 69.700 |

| Veränderung | 34,7 % | 49,3 % | 41,8 % | -22,5 % | -32,6 % | 0,1 % | -12,3 % |

| Spitzenmiete 2016 in €/m² | 24,30 | 26,00 | 38,50 | 25,00 | 18.20 | 33,00 | 22,80 |

| Spitzenmiete 2015 in €/m² | 23,00 | 26,00 | 38,00 | 24,50 | 20,50 | 34,30 | 21,50 |

| Veränderung in % | 5,7 % | 0,0 % | 1,3 % | 2,0 % | -11,2 % | -3,5 % | 6,0 % |

| Durchschnittsmiete 2016 in €/m² | 15,30 | 15,00 | 19,00 | 14,60 | 11,25 | 16,40 | 12,30 |

| Durchschnittsmiete 2015 in €/m² | 13,75 | 13,70 | 19,50 | 14,80 | 11,85 | 15,40 | 12,60 |

| Veränderung | 11,3 % | 9,5 % | -2,6 % | -1,4 % | -5,1 % | 6,5 % | -2,4 % |

| Flächenleerstand 2016 in m² | 610.500 | 635.200 | 1.314.800 | 675.000 | 454.500 | 823.200 | 257.600 |

| Flächenleerstand 2015 in m² | 870.000 | 753.000 | 1.410.000 | 800.100 | 522.000 | 1.040.000 | 304.600 |

| Leerstandsrate | 3,3 % | 8,3 % | 11,8 % | 5,0 % | 5,9 % | 3,6 % | 3,4 % |

Büroflächenumsatz in m² (jeweils Stand Q1)

Leerstandsquote (jeweils Stand Q1)

Durchschnittsmiete in €/m² (jeweils Stand Q1)

Spitzenmiete in €/m² (jeweils Stand Q1)

Weitere Informationen zu Colliers Deutschland:

Die Immobilienberater von Colliers Deutschland sind an den Standorten in Berlin, Düsseldorf, Frankfurt, Hamburg, München, Stuttgart und Wiesbaden vertreten. Das Dienstleistungsangebot umfasst die Vermietung und den Verkauf von Büro-, Gewerbe-, Hotel-, Industrie-, Logistik- und Einzelhandelsimmobilien, Fachmärkten, Wohnhäusern und Grundstücken, Immobilienbewertung, Consulting sowie die Unterstützung von Unternehmen bei deren betrieblichem Immobilienmanagement (Occupier Services). Weltweit ist die Colliers Group Inc. (Nasdaq: CIGI) (TSX: CIG) mit mehr als 16.000 Experten und 554 Büros in 66 Ländern tätig. www.colliers.de.

Ansprechpartner:

Peter Bigelmaier

Head of Office Letting Germany

Colliers München GmbH

T +49 (0)89 624294-70

[email protected]

Susanne Kiese

Head of Research Germany

Colliers Deutschland Holding GmbH

T +49 211 86 20 62-0

[email protected]

www.colliers.de

Martina Rozok

ROZOK GmbH

T +49 30 400 44 68-1

M +49 170 23 55 988

[email protected]