Colliers: Deutsche Bürovermietungsmärkte im ersten Halbjahr 2016 in äußerst starker Verfassung

- TOP 7 im ersten Halbjahr mit höchstem Flächenumsatz seit 10 Jahren

- Leerstandsquote erreicht in einigen Büromärkten bereits kritisch-niedriges Niveau

- Spitzenmieten erneut gestiegen

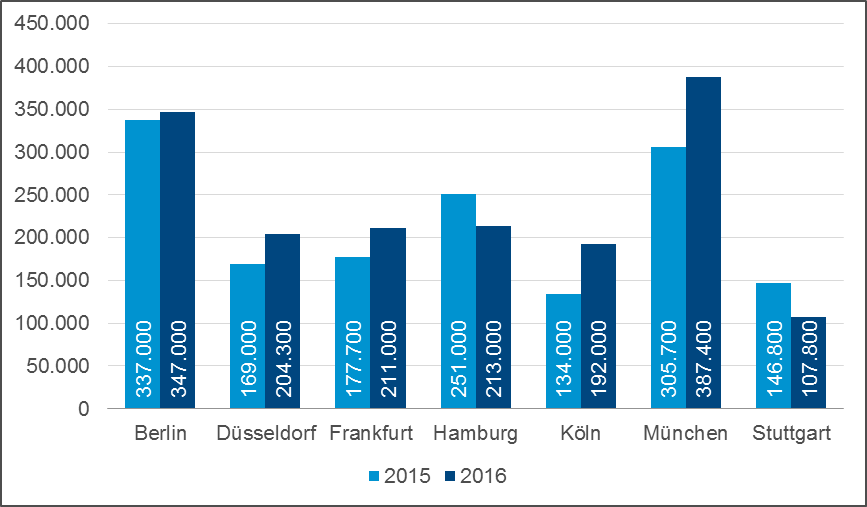

Düsseldorf/München, 5. Juli 2016 – Der deutsche Bürovermietungsmarkt präsentiert sich derzeit in sehr guter Verfassung. Nach Angaben von Colliers wurden im ersten Halbjahr 2016 knapp 1,7 Millionen Quadratmeter Bürofläche in den sieben größten Märkten des Landes vermietet, das sind 9,3 Prozent mehr als in der Vergleichsperiode des Vorjahres. Zugleich ist es das stärkste Umsatzergebnis eines ersten Halbjahres in den letzten zehn Jahren und erreicht das Niveau aus dem Boomjahr 2008.

Ungeachtet aller die Volkswirtschaft belastenden Krisen politischer und ökonomischer Art (EU-skeptische Tendenzen und Brexit, ungelöste Euroschuldenkrise, schwächelnde Wirtschaftsentwicklung in bedeutenden Schwellenländern, Flüchtlingszustrom) bleibt Deutschland der Wachstumsmotor Europas. Susanne Kiese, Head of Research bei Colliers Deutschland: „Die Vermietungsmärkte profitieren von der ungebremsten Expansion der Beschäftigung, deren Wachstumstreiber zur Zeit die Binnennachfrage durch hohen privaten und staatlichen Konsum ist. Dies schlägt sich auch in der hohen Nettoabsorption von 1,1 Millionen Quadratmetern nieder, also der in den vergangenen 12 Monaten durch Neuvermietung und Expansion generierten Vermietungsleistung ohne ergebnisneutralen Flächentausch.“

München mit dem größten Flächenumsatz des ersten Halbjahres 2016

Mit rund 387.000 Quadratmeter Flächenumsatz, einem Plus von 27% gegenüber dem ersten Halbjahr 2015, setzte sich München an die Spitze der untersuchten Büromärkte und plaziert sich damit vor Berlin, dem Vorjahresersten. Auch hier wurde mit 347.000 Quadratmetern das Ergebnis aus 2015 nochmals leicht übertroffen (+3 Prozent).

In der bayerischen Landeshauptstadt sorgte die öffentliche Hand für mehrere Großabschlüsse. Die Bundesanstalt für Immobilienaufgaben in Sendling und die Stadt München in Ramersdorf generierten mit jeweils über 15.000 Quadratmetern Bürofläche die größten Anmietungen im bisherigen Jahresverlauf.

Der mit Abstand größte Vertragsabschluss war in Köln zu verzeichnen. In der Ende 2019 bezugsfertigen MesseCity Deutz wird die Zurich Versicherung ihre Rheinland-Zentrale mit 60.000 Quadratmeter Bürofläche beziehen. In Summe mit einer Anmietung durch die Stadt Köln in der Größenordnung von 13.000 Quadratmetern erklärt sich der Vermietungszuwachs von über 43 Prozent, dem größten unter den TOP 7-Märkten im Vorjahresvergleich.

„In den übrigen Immobilienhochburgen wurde die im zweiten Quartal z.T. spürbar gestiegene Flächennachfrage wesentlich von Anmietungen unter 5.000 Quadratmetern mitgetragen“, beobachtet Peter Bigelmaier, Head of Office Letting bei Colliers Deutschland. Das gilt insbesondere für Düsseldorf (+21 Prozent) und Frankfurt (+19 Prozent), wo marktprägende Großdeals wie die Uniper-Anmietung von 28.000 Quadratmetern im Düsseldorfer Medienhafen oder der EZB-Abschluss im Frankfurter Japan Center mit 17.000 Quadratmetern bereits in den ersten drei Monaten dieses Jahres abgeschlossen wurden.

Trotz ebenfalls lebhafter Vermietungstätigkeit in der ersten Jahreshälfte 2016 führte in Stuttgart und Hamburg eine im Vorjahresvergleich geringere Anzahl von Deals über 5.000 Quadratmeter zu einem Rückgang der Flächenumsätze um 27 bzw. 8 Prozent.

Äußerst niedrige Leerstandsquoten in Berlin, München und Stuttgart

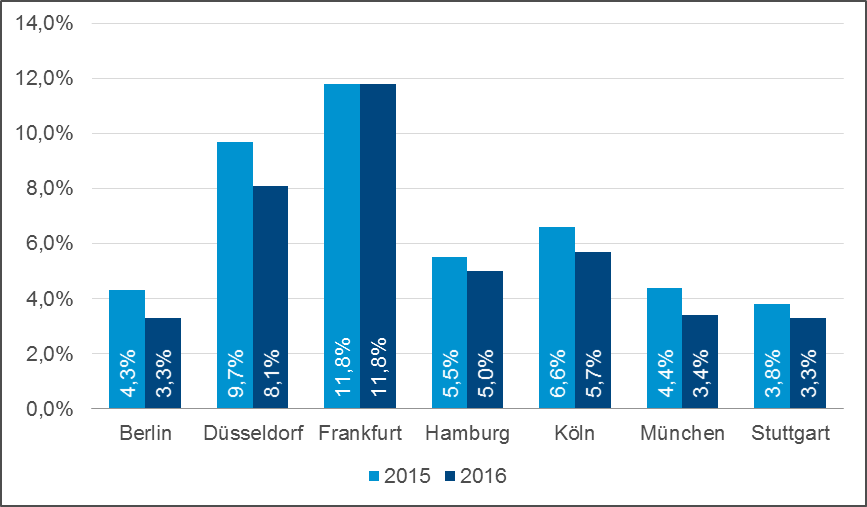

Angesichts der dynamischen Flächennachfrage führte die vergleichsweise moderate Angebotsausweitung mit hohen Vorvermietungsquoten sowie Konversionen unvermietbarer Büro- zu Wohnflächen zu fortschreitendem Leerstandsabbau in fast allen großen Bürozentren. So reduzierte sich die durchschnittliche Leerstandsquote gegenüber der Jahresmitte 2015 um 80 Basispunkte auf 5,3 Prozent. Das Potenzial kurzfristig verfügbarer Flächen liegt jetzt bei 4,7 Millionen Quadratmeter, rund 680.000 Quadratmeter weniger als im Vorjahr.

Dieser im Grundsatz positive Trend ist bezüglich der an einigen Standorten erreichten Leerstandsquote von weit unter 5 Prozent, einer für die Funktionsfähigkeit des Marktes wichtigen Fluktuationsreserve, durchaus kritisch zu bewerten. Diese Grenze wurde bereits in Berlin, Stuttgart (jeweils 3,3 Prozent) und München (3,4 Prozent) unterschritten. In Düsseldorf ist die Flächenreserve mit 8,1 Prozent noch etwas mieterfreundlicher, obwohl sie auch hier rasant zurückgegangen ist.

Lediglich in Frankfurt ist die Leerstandsquote aufgrund der Fertigstellung einiger spekulativ errichteter, großvolumiger Objekte (T8, Turmcenter, maro) gegenüber dem Vorjahr unverändert bei 11,8 Prozent geblieben. Aktuell verkehrt sich die immer noch zweistellige Angebotsreserve in ein positives Licht. In Anbetracht der Suche nach Standortalternativen für umzugswillige Unternehmen der Finanzbranche nach dem Brexit ist mit der sofortigen Verfügbarkeit von Büroraum eine entscheidende Voraussetzung gegeben, um im Wettbewerb mit anderen europäischen Finanzplätzen in die engere Wahl gezogen zu werden.

Nach Stagnation zu Jahresbeginn legten Spitzenmieten erneut zu

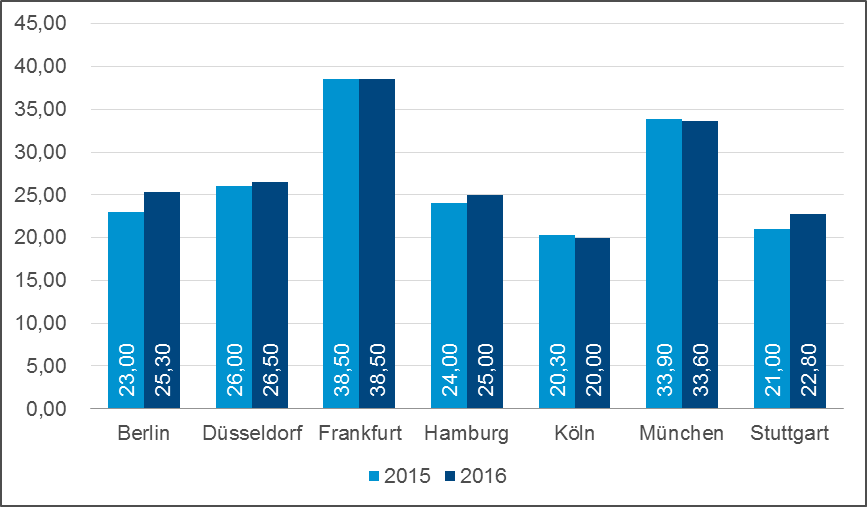

Die Bedeutung der Verfügbarkeit marktgerechter, moderner Büroflächen auf die Entwicklung von Mietniveaus ließ sich in den vergangenen drei Monaten gut beobachten. „Wo die aktuell hohe Nachfrage nach Flächen im höherpreisigen Segment bedient werden konnte, stiegen die Spitzenmieten nach einer Stagnation zu Jahresbeginn im zweiten Quartal 2016 erneut an“, fasst Kiese zusammen.

Das war insbesondere in Berlin der Fall, wo mit 10 Prozent die höchste Mietpreissteigerung binnen Jahresfrist festzustellen war. Mit 25,30 Euro Spitzenmiete pro Quadratmeter zog die Spreemetropole erstmals an Hamburg vorbei, wo derzeit 25,00 Euro pro Quadratmeter bezahlt werden. Aber auch hier wurden Zuwächse von rund 4 Prozent realisiert. In Stuttgart wuchs die Spitzenmiete um circa 9 Prozent auf aktuell 22,80 Euro an.

Mit einer höheren Zahl an Anmietungen in den Toplagen befinden sich im Vergleich zum Vorquartal auch die Mieten in München und Köln wieder im Aufwärtstrend. Gegenüber der Jahresmitte 2015 betragen die Abschläge allerdings noch 0,9 bzw. 1,6 Prozent. Frankfurts Spitzenmieten stabilisierten sich hingegen auf dem höchsten Niveau im Vergleich der TOP 7 bei 38,50 Euro pro Quadratmeter.

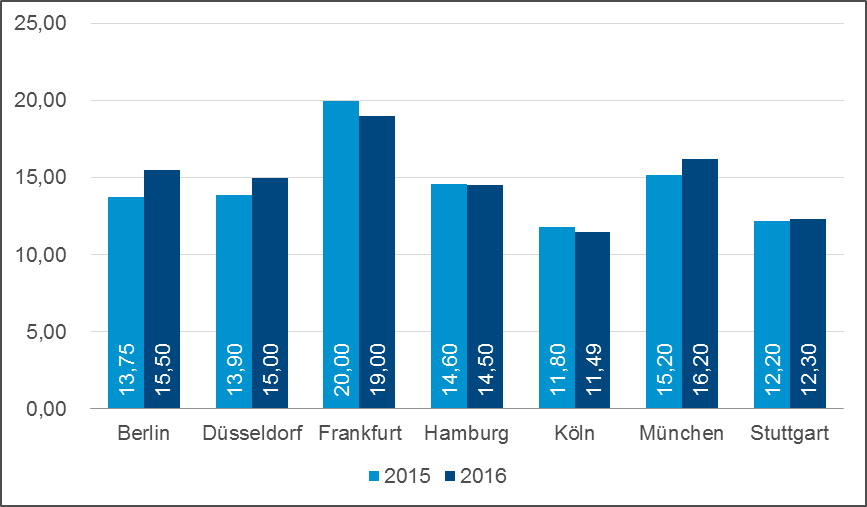

Sehr viel uneinheitlicher tendierten die Durchschnittsmieten. Angesichts steigender Nachfrage nach guten Objekten in Nebenlagen durch preissensitive Nutzer wie Start-ups war der Zuwachs in Berlin am höchsten (+12,7 Prozent). Aber auch in Düsseldorf, München und marginal in Stuttgart und Hamburg war dieser Trend in den vergangenen 12 Monaten zu beobachten. Rückgänge verzeichneten hingegen Frankfurt mit der immer noch höchsten Durchschnittsmiete von 19,00 Euro und Köln mit rund 11,80 Euro am anderen Ende der Preisskala.

Ausblick: Hohe Nachfragedynamik noch nicht beendet

„Die Vielzahl der Colliers Deutschland vorliegenden Mietgesuche deuten bei unveränderten wirtschaftlichen Rahmenbedingungen auf die Fortsetzung der hohen Vermietungstätigkeit in der zweiten Jahreshälfte hin, zumal die knappe Angebotssituation eine rasche Entscheidungsfindung erfordert“, prognostiziert Bigelmaier. Dies wird aller Voraussicht nach zu einem Umsatzrekord zum Jahresende führen. Allerdings stößt die steigende Nachfrage mancherorts bereits an eine Angebotsgrenze.

Deutsche Büromärkte im Vergleich (jeweils 1. Halbjahr)

| Berlin | Düsseldorf | Frankfurt | Hamburg | Köln | München | Stuttgart | |

|---|---|---|---|---|---|---|---|

| Flächenumsatz 2016 in m² | 347.000 | 204.300 | 211.000 | 230.000 | 192.000 | 387.400 | 107.800 |

| Flächenumsatz 2015 in m² | 337.000 | 169.000 | 177.700 | 251.000 | 134.000 | 305.700 | 146.800 |

| Veränderung | 3,0 % | 20,9 % | 18,7 % | -8,4 % | 43,3 % | 26,7 % | -26,6 % |

| Spitzenmiete 2016 in €/m² | 25,30 | 26,50 | 38,50 | 25,00 | 20.00 | 33,60 | 22,80 |

| Spitzenmiete 2015 in €/m² | 23,00 | 26,00 | 38,50 | 24,00 | 20,32 | 33,90 | 21,00 |

| Veränderung in % | 10,0 % | 1,9 % | 0,0 % | 4,2 % | -1,6 % | -0,9 % | 8,6 % |

| Durchschnittsmiete 2016 in €/m² | 15,50 | 15,00 | 19,00 | 14,70 | 11,49 | 16,20 | 12,30 |

| Durchschnittsmiete 2015 in €/m² | 13,75 | 13,90 | 20,00 | 14,60 | 11,77 | 15,20 | 12,20 |

| Veränderung | 12,7 % | 7,9 % | -5,0% | 0,7 % | -2,4 % | 6,6 % | 0,8 % |

| Flächenleerstand 2016 in m² | 610.500 | 618.400 | 1.360.350 | 680.000 | 443.700 | 763.886 | 252.200 |

| Flächenleerstand 2015 in m² | 795.500 | 793.300 | 1.365.170 | 729.200 | 507.000 | 991.000 | 283.200 |

| Leerstandsrate | 3,3 % | 8,1 % | 11,8 % | 5,0 % | 5,7 % | 3,4 % | 3,3 % |

Büroflächenumsatz in m² (jeweils Stand 1. Halbjahr)

Leerstandsquote (jeweils Stand 1. Halbjahr)

Durchschnittsmiete in €/m² (jeweils Stand 1. Halbjahr)

Spitzenmiete in €/m² (jeweils Stand 1. Halbjahr)

Weitere Informationen zu Colliers Deutschland:

Die Immobilienberater von Colliers Deutschland sind an den Standorten in Berlin, Düsseldorf, Frankfurt, Hamburg, München, Stuttgart und Wiesbaden vertreten. Das Dienstleistungsangebot umfasst die Vermietung und den Verkauf von Büro-, Gewerbe-, Hotel-, Industrie-, Logistik- und Einzelhandelsimmobilien, Fachmärkten, Wohnhäusern und Grundstücken, Immobilienbewertung, Consulting sowie die Unterstützung von Unternehmen bei deren betrieblichem Immobilienmanagement (Occupier Services). Weltweit ist die Colliers Group Inc. (Nasdaq: CIGI) (TSX: CIG) mit mehr als 16.000 Experten und 554 Büros in 66 Ländern tätig. www.colliers.de.

Ansprechpartner:

Peter Bigelmaier

Head of Office Letting Germany

Colliers München GmbH

T +49 (0)89 624294-70

[email protected]

Susanne Kiese

Head of Research Germany

Colliers Deutschland Holding GmbH

T +49 211 86 20 62-0

[email protected]

www.colliers.de

Martina Rozok

ROZOK GmbH

T +49 30 400 44 68-1

M +49 170 23 55 988

[email protected]