Colliers: Büromärkte in deutschen Topstädten weiter im Aufwind

- Flächenumsatz übertrifft zum Ende des dritten Quartals mit 2,7 Millionen Quadratmetern den Vergleichswert aus dem

Rekordjahr 2007 - Leerstandsquote sinkt weiter Richtung 5%-Marke

- Dynamische Nachfrage führt insbesondere in Berlin zu deutlich höherem Mietpreisniveau

Düsseldorf/München, 4. Oktober 2016 – Der Aufschwung an den sieben größten deutschen Büromärkten gewinnt auch im dritten Quartal 2016 weiter an Dynamik. Nach Angaben von Colliers summierte sich der Flächenumsatz in den vergangenen neun Monaten auf rund 2,7 Millionen Quadratmeter Bürofläche, einem Plus von rund 15 Prozent gegenüber der Vorjahresvergleichsperiode. Damit wird gleichzeitig der Spitzenwert aus dem Vorkrisenjahr 2007 eingestellt und das zehnjährige Mittel um 24 Prozent deutlich übertroffen.

Susanne Kiese, Head of Research bei Colliers Deutschland: „Obwohl im Spätsommer zwischenzeitlich eine Abkühlung bei gesamtwirtschaftlichen und immobilienspezifischen Stimmungsindikatoren zu beobachten war, nahm die Nachfrage nach Büroflächen wegen der anhaltend robusten Beschäftigtenentwicklung vielerorts weiter zu.“

Wirtschaftsumfeld bleibt insgesamt positiv

Auch ein Quartal nach dem – formal immer noch nicht vollzogenen – Brexit, der derzeit stellvertretend für zahlreiche politische und wirtschaftliche Unwägbarkeiten des Euroraumes steht, sind in Deutschland noch keine ausgeprägten direkten Auswirkungen zu spüren. Das gilt auch für die Bürovermietungsmärkte. „Für den Rest des laufenden Jahres bis in 2017 hinein wird sich daran auch nichts ändern“, ist sich Peter Bigelmaier, Head of Office Letting bei Colliers Deutschland, sicher. Vor dem offiziellen Beginn von Verhandlungen zwischen Großbritannien und den EU-Mitgliedsstaaten wiesen zahlreiche Unternehmensbefragungen darauf hin, dass eine überwiegende Mehrheit von einem „weichen Brexit“, d.h. einem Verbleib der Briten im Binnenmarkt mit entsprechend abgemilderten Folgewirkungen, ausgehe. „Sollte es dennoch zu einem harten Schnitt kommen, dauere es in der Regel mindestens ein halbes Jahr, bevor Nachfrageeffekte am Immobilienmarkt durchschlagen,“ so Bigelmaier weiter.

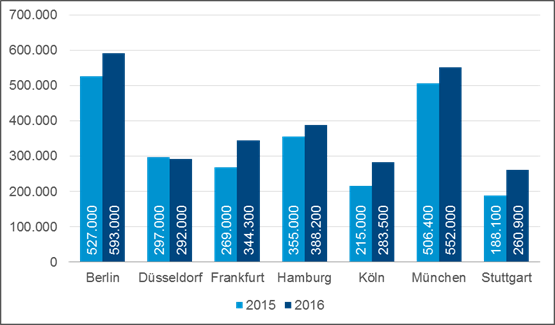

Im Gegenzug ist die v.a. für die Bankenmetropole Frankfurt mittelfristig erwartete „Umzugswelle“ von in London ansässigen Finanzdienstleistern noch nicht ins Rollen gekommen. Umso positiver ist daher das in den abgeschlossenen drei Quartalen erzielte Umsatzplus von 28 Prozent im Vorjahresvergleich zu bewerten. Diese deutliche Steigerung des Flächenumsatzes auf 344.300 Quadratmeter wurde vor allem durch eine Verdoppelung der Vermietungsleistung im Bereich von 5.000 bis 10.000 Quadratmetern anstelle der sonst für die Mainmetropole üblichen Großabschlüsse über 10.000 Quadratmeter getragen.

Stuttgart mit größten Umsatzplus, gefolgt von Köln und Frankfurt

Das mit 39 Prozent größte Wachstum beim Flächenumsatz wurde in Stuttgart verzeichnet. Dieses Resultat ist vor allem auf den deutschlandweit größten Vertragsabschluss des Jahres durch den Autobauer Daimler im Stuttgarter Süden (75.000 Quadratmeter) zurückzuführen. Eine weitere Großanmietung von Bosch in Stuttgart-Zuffenhausen (20.000 Quadratmeter) trug ebenfalls maßgeblich dazu bei.

Für das ebenfalls kräftige Umsatzplus in Köln (+32 Prozent) sind mehrere Großanmietungen über 10.000 Quadratmeter, allen voran aber die bereits im zweiten Quartal bekannt gewordene Flächenbelegung der Zurich-Versicherung in der MesseCity Deutz (60.000 Quadratmeter) verantwortlich. Wie auch bei dem Stuttgarter Ausnahmedeal handelt es sich um eine Anmietung in einer Projektentwicklung, die 2019 fertiggestellt wird.

Mit 593.000 Quadratmetern Umsatzleistung setzte sich Berlin an die Spitze der Vergleichsstandorte und demonstrierte erneut seine große Beliebtheit bei Büronutzern. Im Vorjahresvergleich stieg das Vermietungsvolumen um 13 Prozent, dicht gefolgt von München, wo in den ersten neun Monaten des Jahres 552.000 Quadratmeter Bürofläche neue Nutzer fanden.

Auch Hamburg konnte dank einiger, bis zur Jahresmitte ausgebliebener Großdeals, im dritten Quartal an Boden gut machen. Für das bisherige Jahr wurde eine Vermietungsleistung von 388.000 Quadratmeter vermeldet. Dazu trug unter anderem die Anmietung von über 20.000 Quadratmetern durch Olympus in der City Süd bei.

Im Gegensatz lag Düsseldorf mit 292.000 Quadratmetern nahezu konstant auf dem Vorjahresniveau. Hier prägten erneut Anmietungen bis 5.000 Quadratmeter das Marktgeschehen.

Leerstand könnte zum Jahresende 5-Prozent-Marke unterschreiten

Die starke Flächennachfrage, eine im langfristigen Durchschnitt moderate Neubautätigkeit sowie Flächenabgänge, beispielsweise durch Nutzungsänderung revitalisierungsbedürftiger Altbauflächen, führen zu einem sich fortsetzenden Leerstandsabbau, der von allen Standorten getragen wird.

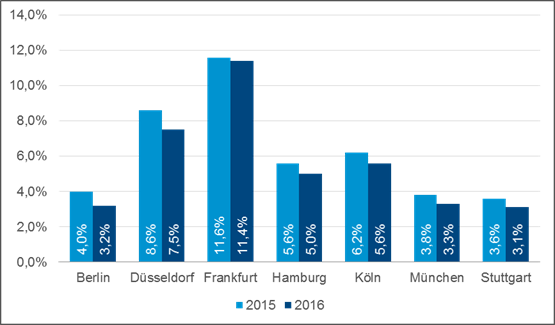

Ende September 2016 betrug das Angebot kurzfristig verfügbarer Büroflächen in den TOP 7 rund 4,5 Millionen Quadratmeter, das sind 560.000 Quadratmeter weniger als im Vergleichsmonat 2015. Insgesamt lag die Leerstandsquote bei 5,1 Prozent und damit nochmals 20 Basispunkte unter dem Vorquartalsergebnis bzw. 60 Basispunkte unter dem Vorjahresstand. Da sich eine Trendumkehr derzeit nicht abzeichnet, könnte zum Jahresende sogar die 5-Prozent-Marke fallen.

Besonders eng wird es für Mieter in München und Stuttgart, wo mit je 3,1 Prozent Leerstand ein neues Rekord-Niedrigniveau erreicht wurde. Nicht besser ist die Situation in Berlin (3,2 Prozent). Etwas entspannter gestaltet sich die Suche nach Büroflächen in Düsseldorf (7,5 Prozent), Köln (5,6 Prozent) und Hamburg (5,0 Prozent). Nach kurzer Stagnation infolge der Fertigstellung einiger großvolumiger, spekulativ errichteter Neubauten hat sich auch das kurzfristige Flächenangebot in Frankfurt weiter reduziert und den Vorjahreswert unterschritten. Dennoch bleibt hier die Quote mit 11,4 Prozent weiter im zweistelligen Bereich.

Mietniveau auf hohem Niveau stabil bis leicht steigend

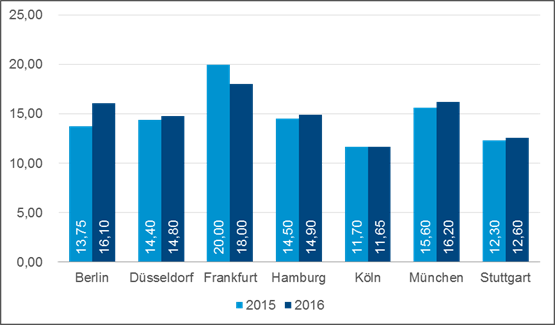

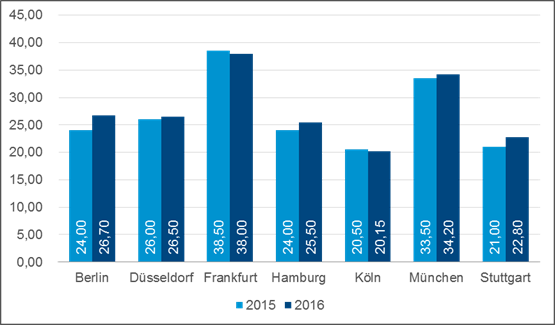

Die Mieten setzten vielerorts nach einer kurzen angebotsbedingten Stagnation zu Jahresbeginn ihren Aufwärtstrend von hohem Niveau aus fort. Vor allem Berlin verzeichnete in den vergangenen 12 Monaten ein deutlich gestiegenes Mietpreisgefüge. Gegenüber dem Vorjahr ist allein die Durchschnittsmiete um 17 Prozent auf 16,10 Euro pro Quadratmeter angestiegen. Damit ist sie an Düsseldorf (14,80 Euro) und Hamburg (14,90 Euro) vorbeigezogen und befindet sich fast auf Münchener Niveau (16,20 Euro). Auch bei den Spitzenmieten liegt Berlin mit 26,70 Euro seit dem letzten Quartal vor der Hansestadt mit 25,50 Euro. und Düsseldorf mit 26,50 Euro.

Ein Rückgang der Spitzen- wie auch der Durchschnittsmiete von jeweils 0,50 Euro pro Quadratmeter wurde in Frankfurt verzeichnet. Dieser ist vor allem auf höhere Umsatzanteile in peripheren Teilmärkten wie Eschborn zurückzuführen. Mit einer Spitzenmiete von 38,00 Euro bzw. einer Durchschnittsmiete von 18,00 Euro ruft die Mainmetropole aber weiterhin die höchsten Mietpreise unter den TOP 7 auf, während Köln mit 20,15 Euro bzw. 11,65 Euro das untere Ende der Preisskala besetzt.

Ausblick: Zum Jahresende neuer Umsatzrekord immer wahrscheinlicher

„Verfestigt sich das Vermietungsplus von rund 10 Prozent, das sich seit Jahresbeginn nun im dritten Quartal in Folge bestätigt hat, übertreffen wir die Bestmarke von 3,6 Millionen Quadratmeter Bürofläche aus dem Boomjahr 2007. Angesichts der sich am Markt befindlichen Mietgesuche ist ein solches Ergebnis sehr wahrscheinlich. Allerdings wird der ein oder andere Nutzer seinen Flächenbedarf nur durch eine Projektvermietung bedienen können. Im Falle einer Anmietung in Bestandsflächen wird er durchaus Abstriche bei der gewünschten Objektqualität machen und auch höhere Preise als noch im vergangenen Jahr akzeptieren müssen“, fasst Bigelmaier seine Erwartungen für das Gesamtjahr 2016 zusammen.

Deutsche Büromärkte im Vergleich (jeweils Stand 3. Quartal)

| Berlin | Düsseldorf | Frankfurt | Hamburg | Köln | München | Stuttgart | |

|---|---|---|---|---|---|---|---|

| Flächenumsatz 2016 in m² | 593.000 | 292.000 | 344.300 | 388.200 | 283.500 | 552.400 | 260.900 |

| Flächenumsatz 2015 in m² | 527.000 | 297.000 | 269.900 | 355.000 | 215.000 | 506.400 | 188.100 |

| Veränderung | 12,5 % | -1,7 % | 27,6 % | 9,4 % | 31,9 % | 9,0 % | 38,7 % |

| Spitzenmiete 2016 in €/m² | 26,70 | 26,50 | 38,00 | 25,50 | 20,15 | 34,20 | 22,80 |

| Spitzenmiete 2015 in €/m² | 24,00 | 26,00 | 38,50 | 24,00 | 20,50 | 33,50 | 21,00 |

| Veränderung in % | 11,3 % | 1,9 % | -1,3 % | 6,3 % | -1,7 % | 2,1 % | 8,6 % |

| Durchschnittsmiete 2016 in €/m² | 16,10 | 14,80 | 18,00 | 14,90 | 11,65 | 16,20 | 12,60 |

| Durchschnittsmiete 2015 in €/m² | 13,75 | 14,40 | 20,00 | 14,50 | 11,70 | 15,60 | 12,30 |

| Veränderung | 17,1 % | 2,8 % | -10,0% | 2,8 % | -0,4 % | 4,0 % | 2,4 % |

| Flächenleerstand 2016 in m² | 590.000 | 570.700 | 1.320.200 | 670.000 | 435.000 | 713.100 | 239.000 |

| Flächenleerstand 2015 in m² | 740.000 | 662.000 | 1.343.500 | 740.300 | 483.000 | 859.800 | 269.500 |

| Leerstandsrate | 3,2 % | 7,5 % | 11,4 % | 5,0 % | 5,6 % | 3,1 % | 3,1 % |

Büroflächenumsatz in m² (jeweils Stand 3. Quartal)

Leerstandsquote (jeweils Stand 3. Quartal)

Durchschnittsmiete in €/m² (jeweils Stand 3. Quartal)

Spitzenmiete in €/m² (jeweils Stand 3. Quartal)

Weitere Informationen zu Colliers Deutschland:

Die Immobilienberater von Colliers Deutschland sind an den Standorten in Berlin, Düsseldorf, Frankfurt, Hamburg, München, Stuttgart und Wiesbaden vertreten. Das Dienstleistungsangebot umfasst die Vermietung und den Verkauf von Büro-, Gewerbe-, Hotel-, Industrie-, Logistik- und Einzelhandelsimmobilien, Fachmärkten, Wohnhäusern und Grundstücken, Immobilienbewertung, Consulting sowie die Unterstützung von Unternehmen bei deren betrieblichem Immobilienmanagement (Occupier Services). Weltweit ist die Colliers Group Inc. (Nasdaq: CIGI) (TSX: CIG) mit mehr als 16.000 Experten und 554 Büros in 66 Ländern tätig. www.colliers.de.

Ansprechpartner:

Peter Bigelmaier

Head of Office Letting Germany

Colliers München GmbH

T +49 (0)89 624294-70

[email protected]

Susanne Kiese

Head of Research Germany

Colliers Deutschland Holding GmbH

T +49 211 86 20 62-0

[email protected]

Martina Rozok

ROZOK GmbH

T +49 30 400 44 68-1

M +49 170 23 55 988

[email protected]