COVID-19: Warum Spitzenmieten und Kaufpreise in Deutschland robust sind

Eine aktuelle IW-Studie mit der Headline „Wo Büros jetzt günstiger werden“ sorgt derzeit für Aufsehen. Die Forscher nehmen europäische Büromärkte in den Blick und leiten rein aus der prognostizierten BIP-Entwicklung deutlich fallende Spitzenmieten und Kaufpreise ab.

Um ein volles Bild einer möglichen Entwicklung der Büromieten und-Kaufpreise zu erhalten, sollten weitere Daten berücksichtigt werden. Schließlich hängt die tatsächliche Preisentwicklung von weiteren immobilienwirtschaftlichen Kerndaten ab. Dazu gehören unter anderem Leerstandsquoten im Bestand, Vorvermietungsquoten bei Projektentwicklungen, Flächenumsatz sowie das vorhandene Kapital in Form von Investmentnachfrage. Unter Berücksichtigung dieser relevanten Faktoren werden sich Spitzenmieten und damit auch Kaufpreise an den deutschen Top 7-Standorten als robust erweisen.

Beispiel Berlin: Minimaler Leerstand und gute Vorvermietungen

Für den Standort Berlin beispielsweise geht die IW-Studie davon aus, dass die Spitzenmieten um 20 Prozent sinken und die Kaufpreise in dieser Folge sogar um 35 Prozent einbrechen könnten. Was die Studie allerdings nicht berücksichtigt: Der Berliner Büromarkt weist derzeit einen historisch niedrigen Leerstand von 1,2 Prozent aus und bei den Projektentwicklungen, die bis zum Jahr 2022 fertiggestellt werden, sind heute bereits 52 Prozent der neu entstehenden Büroflächen vorvermietet.

Auch das standortspezifische Branchenspektrum, das den lokalen Flächenumsatz sowie die Intensität der Corona-bedingten Auswirkungen maßgeblich prägt, gilt es zu berücksichtigen. Demzufolge wird sich die Bundeshauptstadt mit dem starken Besatz an öffentlichen Einrichtungen als besonders krisenresistent erweisen.

Spitzenmieten und Kaufpreise werden nur leicht sinken (wenn überhaupt)

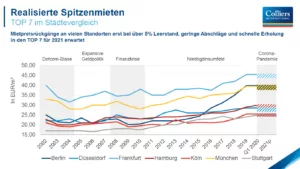

Darüber hinaus sind die Gesuche nach Büroflächen in der Hauptstadt nach wie vor zahlreich und vielfältig. Daher wird sich der Flächenumsatz in den Jahren 2020 und folgenden erneut auf einem guten Niveau bewegen. Bei Colliers gehen wir davon aus, dass die aktuelle Spitzenmiete von 40 Euro pro Quadratmeter zwar vermutlich nicht ganz zu halten sein wird, in Summe aber doch nur geringfügig sinkt.

Ähnliches gilt für Kaufpreise: Wer aktuell versucht, Büroimmobilien an guten Standorten mit Preisnachlässen zu erwerben, muss zunächst einmal einen Verkäufer finden, der bereit ist, einen solchen Nachlass zu akzeptieren, angesichts der wieder starken Nachfrage nach Core-Produkten. Die immobilienwirtschaftlichen Fundamentaldaten jedenfalls lassen, wenn überhaupt, nur geringe Spielräume für Abschläge zu.

Geringer Leerstand = Stabilität bei Mieten und Kaufpreisen

Ähnliche Gegenargumente wie beim Beispiel Berlin ließen sich auch für die weiteren deutschen Top-Bürostandorte anführen, die in der IW-Studie behandelt werden. Da wir tagtäglich im Austausch mit den Marktteilnehmern stehen und an vielen Transaktionen beteiligt sind, ist unsere Datenbasis breiter gefächert.

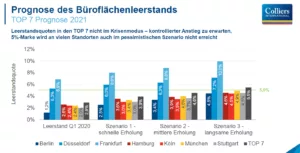

Konsequent haben wir auf der Basis von drei Szenarien unter Berücksichtigung unterschiedlich lang dauernder Erholungsphasen analysiert, wie sich die Leerstandsquoten an den deutschen Top-7-Standorten in Folge der Corona-Krise bis 2021 entwickeln könnten. Wie die IW-Studie auch, gehen wir dabei für Deutschland von einem BIP-Rückgang von mindestens 6,5 Prozent im Jahr 2020 aus.

Deutschland bleibt ein sicherer Hafen für Vermieter und Käufer

Unsere Studie hat ergeben: Selbst bei negativen Annahmen und einer nur langsamen wirtschaftlichen Erholung wird die Leerstandsquote an den Top-7-Standorten lediglich auf 5,4 Prozent ansteigen. Die Erfahrung lehrt: Solange die Leerstandsquote unter 5 Prozent bleibt, gibt es nur wenig Anlass zur Sorge, dass Spitzenmieten sinken müssten bzw. bei der anhaltend hohen Nachfrage nach Investmentprodukt in Deutschland, dass Kaufpreise im Core-Segment Einbußen hinnehmen müssten.